Osservatorio Innovazione Emilia-Romagna 2020

Il futuro dell'innovazione per l'antifragilità dell'ecosistema regionale

1

Introduzione

L'innovazione ai tempi del Coronavirus: l'antidoto alla fragilità

Siamo definitivamente entrati nell'era degli eventi estremi. A distanza di poco più di dieci anni dalla grande crisi economica del 2008, il mondo è stato investito da una pandemia con effetti drammatici in termini di vite umane e di crisi economica indotta da uno shock congiunto sul lato della domanda e sul lato dell'offerta, reso più dirompente per effetto dei vari lockdown nazionali.

In considerazione degli effetti sin qui stimati in termini di crollo del PIL e dei consumi, il 2020 segna un «anno di frattura» rispetto alle tendenze registrate negli ultimi anni.

Questo rapporto, con dati sull'innovazione di oltre 5000 imprese, raccolti fino al 3 marzo 2020 e quindi prima del lockdownimposto in Italia, analizza la capacità di innovazione delle imprese e delle filiere emiliano-romagnole e proietta questa capacità in chiave di resilienza e reazione possibile alla vulnerabilità di imprese e settori dell'economia regionale nei prossimi anni.

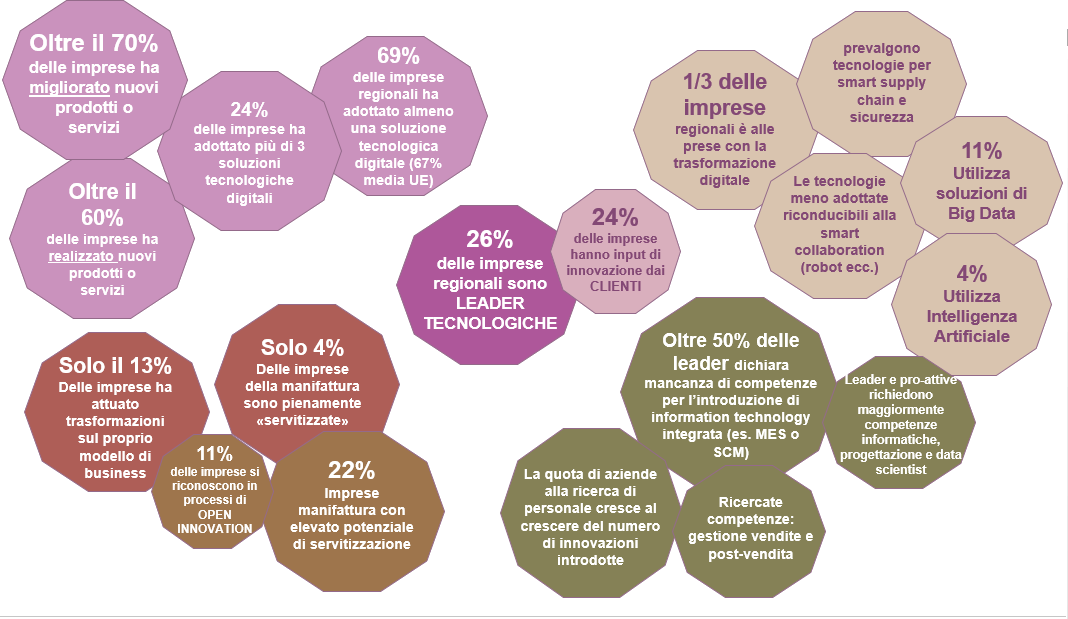

Alcune tendenze in atto già da diversi anni confermano che il sistema emiliano-romagnolo mostra caratteristiche di resilienza con una elevata capacità di innovare, generando valore attraverso una solida combinazione di filiere locali e globali. La diffusione dell'innovazione è ampia in numero di innovazioni introdotte negli ultimi tre anni. Il 67% delle imprese regionali ha adottato almeno una nuova soluzione tecnologica.

Tuttavia, il cambio di passo imposto dalla Rivoluzione digitale (e in prospettiva dalla crescente sfida digitale per la gestione dell'emergenza economica del coronavirus) sta avvenendo in una quota ancora limitata di imprese regionali.

La trasformazione digitale è ancora limitata a poco più di un quarto delle imprese in termini di tecnologie adottate, nuove competenze richieste e nuovi modelli di business.

L'ecosistema produttivo emiliano-romagnolo detiene, in potenza, i fattori che possono non solo riportare l'economia a crescere come nel 2019 (capacità di resilienza), bensì riprendersi dalla crisi del 2020 ed accelerare il trend di crescita e innovazione (capacità di cambiamento antifragile). Ma occorre accompagnare più imprese verso l'innovazione digitale. In questo rapporto passiamo in rassegna questi elementi di «antifragilità».

2

Il campione 2020

5.393 imprese

Le imprese oggetto dell’indagine appartengono al sistema produttivo dell’Emilia-Romagna ed hanno un fatturato di almeno un milione di Euro

La stratificazione delle imprese campionate è stata realizzata in base alla classe addetti di riferimento (fino a 10; da 11 a 50; da 51 a 250; oltre 251) ed alla provincia di localizzazione.

La rilevazione è stata effettuata tra il 15 gennaio e il 3 marzo 2020. Modalità CATI (Computer-AssistedTelephone Interviewing) e CAWI (Computer AssistedWeb Interviewing)

In totale l’universo di riferimento conta 21.878 imprese. Il campione di 5.393 imprese, ha un livello di confidenza del 99% ed un intervallo di confidenza inferiore a 2%.

3

I numeri dell'innovazione

4

Innovazione, società e rischi

Megatrends

Prima di Covid-19, le sfide riconosciute riguardavano il soddisfacimento dei nuovi bisogni sociali e la sostenibilità economica ed ambientale.

I 2/3 delle imprese intervistate non si sono identificate in nessuno degli elementi riconducibili a queste sfide.

In termini di filiere coinvolte, la sfida dell'innovazione tecnologica è maggiormente sentita da imprese dell'ICT e in seconda battuta da quelle della meccanica; le sfide dell'innovazione sociale e del welfare interessano soprattutto le imprese della filiera della sanità.

Dichiarazioni di 1/3 delle imprese

16% - Contribuisce a innovazione tecnologica

13% - Contribuisce a «obiettivi sociali per il miglioramento della società

7% - Riconosce che i propri servizi o prodotti sono diretti ad azioni di welfare

6% - Sviluppa innovazione sociale con nuove forme organizzative portatrici di reti e relazioni sociali.

7% - Pensa di agire per la riduzione dell’esposizione delle persone ai nuovi rischi emergenti.

5

La capacità di innovare

Profili tecnologici

La capacità di innovare è rivelata da quattro profili tecnologici a cui sono ricondotte le imprese del campione.

La maggiore quota di valore aggiunto per addetto e la maggiore propensione all'export della leadership tecnologica regionale (imprese che si dichiarano leader e proattive), il 48% del tessuto economico, rivela quanto sia fondamentale guardare all'investimento tecnologico come un set di scelte ed investimenti che abilitano (o dovrebbero abilitare) contemporaneamente una partecipazione alle valuechain nazionali e globali ed una crescita di competenze.

L'innovazione, in questa duplice prospettiva, è un percorso complesso: la leadership tecnologica si accompagna ad una superiore quota di innovazioni introdotte.

La leadership tecnologica è accentuata in alcune filiere: ICT, meccanica, sanità.

C'è, inoltre, un evidente fattore di scala nella leadership tecnologica che si traduce anche in una più marcata crescita economica negli ultimi anni ed una ridotta vulnerabilità stimata sul fatturato nel periodo dopo covid-19.

Le imprese leader detengono una articolata interdipendenza (in termini di valore aggiunto generato) con mercati nazionali ed esteri, per cui risulterà più contenuta la vulnerabilità rispetto ad un shock sul lato della domanda.

A livello di sistema regionale, tuttavia appare vulnerabile oltre la metà delle imprese regionali. Particolarmente vulnerabili in termini di crescita e innovazione risultano le piccole imprese.

Per un sistema regionale che detiene elevate capacità di competitività globale non esiste una scorciatoia dalla strada di maggiore diffusione dell'innovazione tra tutte le imprese.

Per un sistema regionale che detiene elevate capacità di competitività globale non esiste una scorciatoia dalla strada di maggiore diffusione dell'innovazione tra tutte le imprese.

6

L'innovazione nelle filiere

Potenziale di attivazione e vulnerabilità

Questo indicatore mostra l'»attivazione» in chiave di innovazione delle filiere (n. di innovazioni ultimi tre anni) come indice desunto dalla centralità (centralità eigenvector) di ciascuna filiera (per numero di innovazioni) rispetto alle filiere a valle (primo cliente estero). Può aiutare a comprendere quali filiere potrebbero risentire maggiormente della caduta di domanda in chiave di innovazione e quali filiere sono più resilienti e potrebbero sfruttare tale vantaggio, preservando o aumentando la propensione ad innovare

Il principale fattore di attivazione dell'innovazione regionale è il segmento «a valle» rappresentato dal mercato e dai clienti.

Non è una attivazione omogenea e agisce sulle diverse filiere sulla base della relativa capacità tecnologica, e sul numero e diversità di destinazioni commerciali di ciascuna filiera.

Le specializzazioni regionali della meccanica, dell'automotivee della sanità (che coinvolge anche i cluster della salute e biomedicale) sono tre casi particolari di attivazione:

- Nel caso della meccanica, esiste una elevata diversificazione di destinazioni commerciali sia sul fronte interno nazionale che su quello estero e tale maggiore diversificazione rappresenta una minore vulnerabilità nell'attuale fase di crisi.

- Nel caso dell'automotive, la diversificazione è minore, ma occorre distinguere tra prodotti e diversi segmenti di mercato.

- Nel caso della sanità, la diversificazione delle destinazioni è molto contenuta e quindi il potenziale di attivazione dell'innovazione dovrà essere maggiormente ricercato nella capacità di migliorare i prodotti e i processi esistenti, anche mettendo la ricerca a supporto della fase di soluzione della pandemia e della fase di uscita dall'emergenza.

Il sostegno della R&S alle tre filiere dovrà essere altrettanto diversificato, con maggiore attenzione alla capacità di portare a mercato soluzioni tecnologiche in filiere con minore diversificazione commerciale (come la sanità o il sistema moda).

Il principale fattore di attivazione dell'innovazione regionale è il segmento «a valle» rappresentato dal mercato e dai clienti.

7

Tecologie e cluster tecnologici

La trasformazione digitale e la diffusione delle tecnologie digitali

La trasformazione digitale da orizzonte di riferimento per l'innovazione diventerà una esigenza imprescindibile dopo la crisi del coronavirus poiché permetterà di aumentare la capacità di automazione interna ed esterna ai luoghi di lavoro e la gestione delle supply chain, in modalità integrata e controllabile.

Questa trasformazione interessa oggi in media solo un terzo delle imprese regionali.

Non è sufficiente aumentare la diffusione delle tecnologie digitali: le tecnologie fanno parte di «soluzioni abilitanti integrate» che presuppongono non solo una soluzione ad una criticità o collo di bottiglia del processo produttivo, bensì l'assunzione di una prospettiva culturale completamente nuova: l'interazione dell'uomo con la macchina, in modalità collaborativa e non meramente esecutiva.

La trasformazione digitale è un viaggio che esige una accurata pianificazione delle competenze, degli investimenti e della gestione della complessità.

Non si arriva all'implementazione di intelligenza artificiale senza aver creato le infrastrutture adeguate di information technologye di capacità di utilizzo dei big data.

Anche la prospettiva della «fabbrica del futuro» dove l'information technologyplasma tutte le operazioni aziendali, non è immaginabile senza un percorso di crescita DENTRO la digitalizzazione.

La trasformazione digitale non è riservata solo alla manifattura meccanica.

Nello «spazio» di evoluzione digitale esistono tecnologie più utilizzate (ubique) che sono quelle afferenti ai temi della sicurezza e della smart supply chain ed esistono anche filiere con maggiore capacità di adozione (finanza, agroalimentare, sistema casa).

Solo un approccio di crescita di competenze per la gestione della complessità tecnologica e di apprendimento TRA imprese afferenti a diverse filiere può generare la necessaria massa critica per una compiuta rivoluzione digitale.

Una prospettiva culturale completamente nuova: l'interazione dell'uomo con la macchina in modalità collaborativa e non meramente esecutiva

8

Il prodotto che diventa servizio

La servitizzazione

FOCUS MANIFATTURA

Il prodotto che diventa servizio sia come intensità di servizi sul fatturato, che capacità digitale per assicurare le relazioni continue con il cliente. Le imprese del campione appartenenti alla manifattura sono 1.913; il 35% (673) di queste rientrano nelle 4 casistiche di servitizzazioneconsiderate; il 55% (1.058) non vi rientra perché non dichiara servizi sul fatturato.

L'evoluzione verso il paradigma della «servitizzazione» è misurabile sulla base dell'intensità dei servizi sul fatturato aziendale e delle caratteristiche organizzative e tecnologiche che portano l'impresa ad interagire con il cliente o sfruttare snodi produttivi o di filiera per generare dati utili a migliorare la produzione stessa o generare più valore. La servitizzazioneè in essenza il prodotto che si fa «intelligente».

Si stima che in Italia le imprese manifatturiere che hanno introdotto una qualche forma di servitizzazionesia del 37%. L'edizione 2018 dell'Osservatorio stimava questa quota al 39% per l'Emilia-Romagna.

Questa edizione affina la capacità di lettura della strategia che porta ad integrare il servizio al prodotto in modalità di integrazione se non di vera e propria «fusione» .

Esistono imprese la cui attuale strategia sul lato dei servizi genera un adeguato valore in termini di fatturato (imprese servitizzate). Così come esistono imprese che potrebbero generare più valore dalla propria capacità organizzativa e tecnologica di relazionarsi con i clienti e fornitori (imprese servitizzabili).

Anche imprese che oggi sviluppano una significativa quota di fatturato dai servizi tradizionali potrebbe evolversi verso il modello servitizzatoadottando una strategia di crescita di carattere tecnologico ed organizzativo.

Più complesso immaginare la transizione della base manifatturiera tradizionale senza una spiccata vocazione ai servizi.

La manifattura tradizionale potrebbe però affrontare il rischio di vedere i propri prodotti diventare «commodities».

Per questa parte della manifattura le strade sono quelle di una crescita digitale oppure un aumentato investimento sulla qualità dei processi e dei prodotti.

Strategia che porta ad integrare il servizio al prodotto in modalità di integrazione se non di vera e propria «fusione»

9

La sostenibilità circolare

L'efficacia e l'efficienza della sostenibilità

Le varie soluzioni legate all'economia circolare sono state suddivise in cinque gruppi, ordinati secondo un ipotetico livello di difficoltà crescente, che tiene in considerazione il coinvolgimento degli attori della filiera.

Il primo gruppo (eco-efficienza) prevede soluzioni che interessano la riduzione dei consumi, degli scarti e degli sprechi. Concettualmente rappresentano il primo passo verso un percorso che interessa l'economia circolare.

Il secondo gruppo (soluzioni a valle della valuechain) comprende soluzioni che interessano la parte più a valle della filiera, il rapporto con il consumatore (sia esso individuo o impresa) e un approccio che cerca di sganciarsi da un'ottica di semplice consumo/utilizzo/esaurimento del prodotto.

Il terzo gruppo (soluzioni a monte della valuechain) implica l'utilizzo di materiali che diversi dalle materie prime vergini, generalmente utilizzate, e può essere più impattante da un punto di vista della riconfigurazione del flusso produttivo.

Il quarto gruppo (eco-efficacia integrale) contiene soluzioni che si ripercuotono sull'intera filiera e sul modo di concepire la realizzazione del prodotto, l'insieme di queste soluzioni idealmente tende ad avvicinarsi maggiormente al concetto di economia circolare.

Il quinto gruppo comprende le certificazioni di prodotto/processo e le etichettature. Essendo un gruppo piuttosto variegato, al cui interno possono essere comprese tutte le altre soluzioni, come ad esempio LCA o Ecodesign, lo si considera il passaggio più difficoltoso, perché formalmente attesta la transizione verso soluzioni di economia circolare.

L'economia circolare è adottata nel 41% dei casi in modalità di eco-efficienza all'interno dell'azienda. Nel rapporto di filiera prevalgono soluzioni «a valle» (38%) e, in modo ancora limitato, l'adozione di soluzione «a monte» (12%). Ancora minoritarie soluzioni integrali di life cycleassessment(5%)

10

L'ecosistema dell'innovazione

Ecosistema e Open Innovation

Per le imprese il fattore che più di altri facilita e favorisce l'innovazione è la relazione con i propri clienti (per quasi la metà delle aziende).

Concentrando l'attenzione sulle aziende che hanno introdotto almeno una innovazione (negli ultimi 3 anni) grazie alla cooperazione con altre aziende/centri/laboratori, si riscontra -rispetto alla media -una maggiore incidenza di aziende che dichiarano importante il ricorso a consulenti esterni, la presenza di addetti di ricerca e sviluppo interni all'azienda così come la partecipazione a fiere, convegni, stampa specializzata, studi di mercato.

In un ecosistema «antifragile» tutte le componenti di facilitazione all'innovazione (clienti, reparti R&D, laboratori di ricerca, ecc.) dovrebbero far parte di una strategia univoca di supporto alla trasformazione tecnologica.

La necessità di migliorare l'»effetto ecosistemico» dell'innovazione è misurata sulla base di due indicatori di «open innovation»: il fabbisogno di conoscenze esterne alle imprese; il clima innovativo dentro le aziende.

Mediamente il 62% di aziende che ha introdotto innovazioni le ha realizzate in autonomia, sviluppandole all'interno dell'azienda, mentre per quelle che le hanno realizzate in cooperazione con altre aziende, enti o laboratori esterni, la quota si abbassa al 38%. La comparazione con la rilevazione condotta nel 2018 ci consegna un quadro di maggior apertura esterna verso l'innovazione.

Le innovazioni che hanno richiesto la cooperazione esterna sono state soprattutto la realizzazione di nuovi macchinari e di nuovi prodotti/servizi (per circa 1/5 delle aziende), l'introduzione di sistemi informativi come CRM e ERP, seguiti dall'adozione di sistemi di qualità e certificazione.

L'»open innovation» è la prassi innovativa dove si registra la più ampia distanza tra leader e tardive.

La sempre maggiore complessità del contesto tecnologico vede una maggiore apertura verso le innovazioni realizzate con soggetti esterni all'azienda. in particolare per macchinari, nuovi prodotti/servizi, l'introduzione di sistemi informativi come crme erp, l'adozione di sistemi di qualità e certificazione

11

Conclusioni: scenari di antifragilità

Ecosistema integrato e piano per le competenze digitali

Dalle sei lezioni tratte dall'analisi contenuta in questo rapporto è possibile immaginare due scenari evolutivi dell'ecosistema regionale dell'innovazione.

- In un ecosistema «antifragile» tutte le componenti di facilitazione all'innovazione (clienti, reparti R&D, laboratori di ricerca, ecc.) dovrebbero far parte di una strategia univoca di supporto alla trasformazione tecnologica. Una declinazione pragmatica dell'»open innovation» richiederebbe la possibilità, con gli strumenti e gli incentivi messi in atto dalle Politiche regionali, di far dialogare tutti gli attori e i fattori abilitanti in chiave di strategie di «valuechain», con attenzione alle dinamiche di innovazione dei singoli distretti e territori.

- La trasformazione digitale esigerebbe soprattutto un piano strategico di «competenze 4.0» che saldi il binomio «human-digital» della trasformazione digitale e permetta sia percorsi innovativi di «distretti o filiere» della formazione digitale (coinvolgendo tutti gli attori delle Rete Politecnica regionale), sia azioni di adeguamento delle competenze da parte delle imprese più piccole e dei lavoratori più deboli.

In entrambi gli scenari occorre predisporre strumenti che facilitino l'innovazione del prossimo decennio come «viaggio di trasformazione» in chiave tecnologica, sostenibile e sociale.

Per integrare tutte le dimensioni è necessaria una robusta conoscenza del sistema di relazioni a monte e a valle delle filiere regionali e quindi anche dell'integrazione regionale con le valuechain globali.

Esistono due rischi principali: un ecosistema «a legami deboli» che non integra tutti i fattori abilitanti e lascia indietro segmenti importanti del tessuto economico; il mancato accompagnamento alla preparazione di competenze per la trasformazione digitale che rende meno competitivi i prodotti e i servizi

Research Partner

In coordinamento con

Con il sostegno di

Con la collaborazione di